Зачем нужны электронные деньги?

Виртуальная реальность все больше проникает во все сферы жизни, в том числе и в финансовую. Безналичные платежи с помощью карточек уже давно стали привычными для белорусов. Но это не единственный способ обойтись в расчетах без купюр – также это можно сделать с помощью электронных денег. Электронные кошельки каких платежных систем сегодня можно завести в нашей стране, и что они могут предложить белорусам?

На сегодня в мире существует около сотни разных систем электронных

денег, как действующих внутри одной страны, так и международных. Среди самых

популярных и крупных – PayPal (основана в США), Alipay (Китай), Tenpay (Китай),

WebMoney, Яндекс.Деньги, QIWI (Россия). Наибольшее развитие электронные

кошельки получили в странах Западной Европы, США, Японии. В то же время в

последние годы электронные деньги стали чаще применятся и в странах СНГ. Только

в России, по словам экспертов, ими пользуются более 40 млн человек.

ЭЛЕКТРОННЫЕ КОШЕЛЬКИ СЕГОДНЯ – ЭТО ВТОРОЙ ПО ПОПУЛЯРНОСТИ

СПОСОБ

ОПЛАТЫ ПОКУПОК В ИНТЕРНЕТЕ ПОСЛЕ БАНКОВСКИХ КАРТ

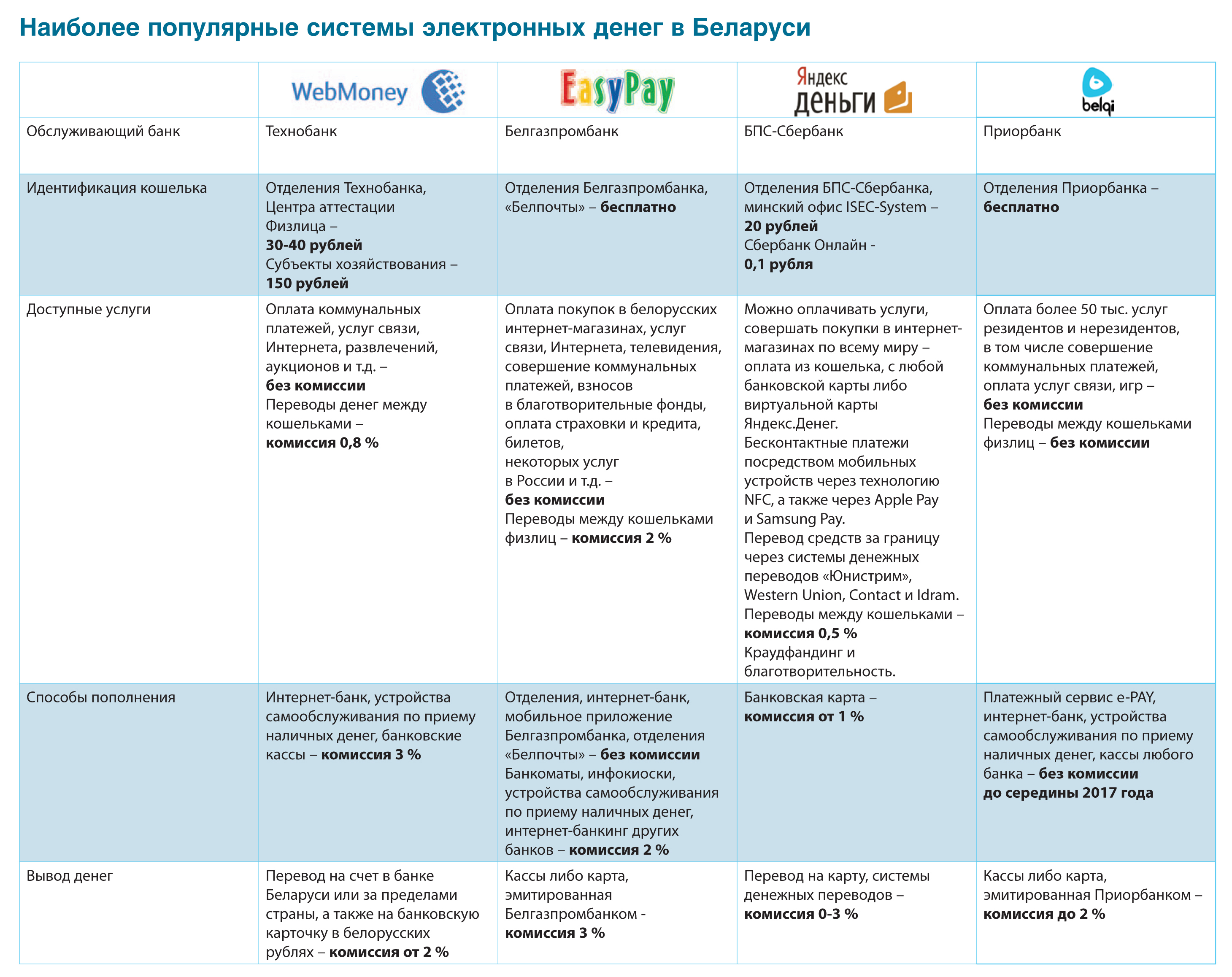

В Беларуси сегодня свои услуги могут предложить около десятка различных электронных платежных систем – как международных (WebMoney, Яндекс.Деньги), так и действующих преимущественно внутри страны (EasyPay, belqi, iPay). Право на выпуск электронных денег в обращение предоставлено только банкам и небанковским кредитно-финансовым организациям Беларуси.

Выпускают в обращение электронные деньги Белгазпромбанк (EasyPay,

«Берлио», «МТС Деньги»), Технобанк (электронные деньги системы Технобанка на

технической платформе системы WebMoney Transfer), Паритетбанк (iPay МТС), Банк

Москва-Минск (W1 Bel, «МТС Деньги»), Банк «Решение» (iPay Life), Приорбанк

(belqi, «Объединенная система моментальных платежей», iPay Velcom).

В БЕЛАРУСИ СВОИ УСЛУГИ

МОГУТ ПРЕДЛОЖИТЬ

ОКОЛО ДЕСЯТКА РАЗЛИЧНЫХ ЭЛЕКТРОННЫХ ПЛАТЕЖНЫХ СИСТЕМ

Также есть банки, которые распространяют и погашают электронные деньги нерезидентов: Альфа-Банк (электронные деньги «ёCard») и БПС-Сбербанк (Яндекс.Деньги). Практически все банки обеспечивают возможность обслуживания в своей инфраструктуре предоплаченных карточек, эмитированных нерезидентами в рамках международных платежных систем Visa, MasterСard, American Express, UnionPay, JCB. Белгазпромбанк принял обязательство по погашению электронных денег систем «Росберлио-Карт» и «ЕвроБерлио».

Рассмотрим на конкретных примерах, во сколько обойдется сегодня регистрация и обслуживание электронного кошелька в Беларуси, и что можно оплатить с помощью таких денег?

Стоит рассказать и о некоторых других системах электронных денег в Беларуси, которые отличаются от классических своими возможностями и алгоритмом действий. Например, «Берлио» – международная система безналичных расчетов с использованием электронных денег, созданная одноименной компанией и функционирующая в нашей стране на базе Белгазпромбанка, - позволяет оплачивать заправку топливом, проезд по платным дорогам, а также сопутствующие услуги и товары как на территории Беларуси, так и в России, Польше, Украине. Чтобы заправиться, на АЗС нужно лишь идентифицироваться с помощью специальной карточки (чипа) в терминале системы и набрать ПИН-код.

Электронные деньги ОСМП («Объединенная система моментальных платежей»), эмитентом которых является Приорбанк, распространяются через устройства самообслуживания по приему наличных денег, с помощью которых можно оплатить услуги резидентов – ЖКХ, мобильных операторов, интернет-провайдеров и другие. При этом никакой регистрации не нужно. Для плательщиков такие терминалы ничем не отличаются от банковских: терминал возьмет деньги, уведомит о наличии комиссии, если она будет, проведет платеж и выдаст чек. Расчеты проводятся в национальной валюте.

Также в Беларуси есть системы с использованием электронных денег, которые привязаны к балансу лицевого счета мобильного телефона и не требуют создания специального электронного кошелька и отдельного пополнения счета. Например, система iPay позволяет абонентам МТС, Life, Velcom совершать покупки в Интернете и оплачивать десятки тысяч различных услуг путем отправки SMS либо через личный кабинет на сайте. Комиссия составляет от 0 до 10 %.

Таким образом, среди электронных платежных систем, работающих в Беларуси, есть как классические онлайновые системы, использующие собственные виртуальные валюты и электронные кошельки, так и системы, позволяющие осуществлять платежи посредством специальных карточек, баланса лицевого счета мобильного телефона или даже устройства самообслуживания по приему наличных денег. При этом системы стремятся предложить пользователю различные сервисы и приложения, делающие работу с электронным кошельком удобнее.

С помощью электронного кошелька можно производить различного рода расчеты. Впоследствии электронные деньги легко превратить в реальные, выведя на банковский счет. Есть возможность не только оплачивать счета (в том числе коммунальные услуги, налоги, кредиты, штрафы), но и приобретать товары и услуги в Интернете, делать денежные переводы и даже заниматься благотворительностью и краудфандингом. Кстати, за рубежом некоторые электронные платежные системы (например, WebMoney) также предлагают своим пользователям возможность предоставлять друг другу займы посредством специального кредитного сервиса или выдавать и получать коллективные кредиты через кредитную биржу.

Однако если оплатить разнообразные товары и услуги с помощью электронных денег, как правило, можно без комиссий, то осуществить перевод, пополнить кошелек либо обналичить имеющиеся на нем средства без дополнительных затрат в большинстве систем невозможно. Также при регистрации кошелька придется пройти процедуру идентификации, которая у отдельных систем платная. Без этого пользоваться электронным кошельком в Беларуси невозможно. Кроме того, поскольку эмиссия электронных денег в нашей стране осуществляется только в единицах стоимости, эквивалентных белорусскому рублю, применение электронных денег, номинированных в иностранной валюте, сопряжено с неудобствами, связанными с необходимостью конвертации средств.

ПРИ РЕГИСТРАЦИИ КОШЕЛЬКА НЕОБХОДИМО

ПРОЙТИ ПРОЦЕДУРУ ИДЕНТИФИКАЦИИ

Как отмечают эксперты, дальнейшее развитие рынка электронных денег в Беларуси будет во многом зависеть от того, каким будет порядок открытия электронных кошельков и совершения операций с электронными деньгами. По мнению некоторых из них, учитывая действующее законодательство в этой сфере, а также стремительно развивающиеся безналичные технологии, скорее всего, белорусские электронные деньги смогут успешно занимать только узкие ниши, в первую очередь в сфере микроплатежей, в которых, ввиду более гибкой тарифной политики, могут быть эффективнее, чем привычные карточки.

Полную версию статьи читайте в № 1 (50) / 2017 журнала «Экономика Беларуси»